Um alerta necessário sobre o impacto das apostas esportivas na vida de milhões de brasileiros e sua relação com o superendividamento, entre outros problemas graves.

Fique por dentro dos seus direitos

Receba atualizações jurídicas e entenda como a lei pode te proteger.

“Conhecer seus direitos é o primeiro passo para defendê-los.”

Obrigado pelo seu contato!

Para concluir sua inscrição, verifique seu e-mail e clique no link de confirmação que enviamos.

Isso garante que você receba todas as nossas atualizações jurídicas sem perder nada!

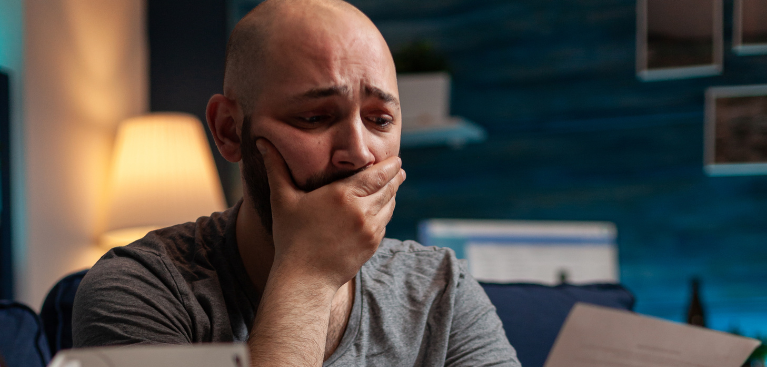

Nos últimos anos, as apostas esportivas online, popularmente conhecidas como “bets”, tornaram-se presentes em todos os cantos do país, fazendo parte do dia a dia de muitos brasileiros. Com patrocínios em clubes de futebol, propagandas em redes sociais e fácil acesso via smartphones, esse tipo de entretenimento tem atraído uma parcela significativa da população. No entanto, por trás da promessa de ganhos rápidos, esconde-se uma realidade preocupante: o aumento do vício em jogos de azar, endividamento e desestruturação familiar.

A seguir, trazemos algumas informações importantes sobre essa tendência moderna e suas consequências.

O que são as “bets” e por que estão tão populares?

“Bets” referem-se a plataformas de apostas esportivas online que permitem aos usuários apostar em resultados de jogos e eventos esportivos. Sua popularidade deve-se à ampla divulgação na mídia, patrocínios esportivos e à facilidade de acesso por meio de aplicativos móveis.

Qual é o impacto financeiro das apostas nas famílias brasileiras?

Estudos indicam que o gasto com apostas esportivas entre as classes D e E aumentou de 0,27% do orçamento familiar em 2018 para 1,98% em 2023. Esse aumento está associado à redução de despesas essenciais, como alimentação e educação.

Quantas pessoas são afetadas pelo vício em jogos de azar no Brasil?

Estima-se que cerca de 10% da população brasileira enfrentou problemas financeiros devido ao jogo. Além disso, a revista científica The Lancet alertou que mais de 80 milhões de adultos no mundo sofrem com vício em apostas ou jogos de azar.

Quais são os sinais de que alguém pode estar viciado em apostas?

Alguns sinais incluem:

- Preocupação constante com apostas;

- Aumento progressivo no valor apostado;

- Tentativas frustradas de parar de apostar;

- Uso do jogo para lidar com sentimentos negativos;

- Mentiras para encobrir o hábito;

- Problemas financeiros e conflitos familiares.

Quais são as consequências psicológicas do vício em jogos de azar?

O vício pode levar à ansiedade, depressão, estresse extremo e, em casos graves, ao suicídio. A Associação Brasileira de Psiquiatria destaca que o jogo patológico afeta diretamente as relações familiares e a saúde mental dos indivíduos.

O que está sendo feito para combater esse problema no Brasil?

O governo brasileiro tem adotado medidas para regular o setor de apostas, como a criação de um registro para empresas legais e o bloqueio de casas de apostas ilegais. Além disso, estão sendo implementadas restrições nas formas de pagamento e exigências de identificação dos apostadores.

Como buscar ajuda para o vício em apostas?

O tratamento pode incluir terapia cognitivo-comportamental, uso de medicação e participação em grupos de apoio. É fundamental que o indivíduo reconheça o problema e busque auxílio profissional. O apoio da família e de uma rede de suporte também são cruciais para a recuperação.

Pessoas já buscaram apoio jurídico por causa das apostas?

Sim. A Defensoria Pública do Ceará tem registrado casos cada vez mais graves envolvendo vítimas do vício em apostas online. Um exemplo marcante foi o de um homem que, após abandonar o emprego para se dedicar integralmente às bets, acabou agredindo a esposa em um episódio de violência doméstica relacionado ao vício e ao colapso financeiro.

Há outros casos concretos de superendividamento por causa das apostas?

Sim. Um advogado de Goiânia relatou que já atendeu mais de 200 clientes prejudicados financeiramente pelas apostas, incluindo uma mulher que perdeu mais de R$ 300 mil — toda a herança da família. Em muitos desses casos, os prejuízos levaram a ações judiciais contra casas de apostas e influenciadores digitais que promovem o jogo.

Esses exemplos ilustram a gravidade do problema e a necessidade de conscientização e regulamentação mais rigorosa para proteger os consumidores dos riscos associados às apostas online.

O Ministério Público tem tomado alguma atitude?

Sim, e de forma contundente. O Ministério Público de Goiás propôs ações civis públicas contra 251 empresas de apostas online, buscando responsabilizá-las pelos danos causados aos consumidores. As ações incluem pedidos de ressarcimento por despesas médicas e tratamentos de saúde mental relacionados ao vício em jogos.

Conclusão

Os relatos reais e o crescente número de processos mostram que o impacto das apostas online vai muito além da perda de dinheiro — afeta a dignidade, a saúde mental e a estrutura familiar de milhares de brasileiros. É fundamental estar atento aos riscos e buscar informação antes de se envolver com esse tipo de prática.

Se você ou alguém próximo está enfrentando dificuldades financeiras causadas por apostas online, saiba que é possível buscar apoio e recuperar sua estabilidade. Contar com especialistas em Direito do Consumidor e em casos de superendividamento pode ser o primeiro passo para retomar o controle da vida financeira com segurança e orientação.