Com 60% do salário comprometido, consumidor teve garantido o direito ao mínimo existencial e à exclusão de cadastros negativos.

Fique por dentro dos seus direitos

Receba atualizações jurídicas e entenda como a lei pode te proteger.

“Conhecer seus direitos é o primeiro passo para defendê-los.”

Obrigado pelo seu contato!

Para concluir sua inscrição, verifique seu e-mail e clique no link de confirmação que enviamos.

Isso garante que você receba todas as nossas atualizações jurídicas sem perder nada!

A Lei do Superendividamento (nº 14.181/21) foi criada para proteger consumidores que, por diversos motivos, se encontram em uma situação em que não conseguem mais pagar suas dívidas sem comprometer o básico para viver. Essa lei assegura o chamado “mínimo existencial”, ou seja, um valor mínimo de renda que a pessoa deve manter para garantir sua sobrevivência com dignidade, mesmo estando endividada.

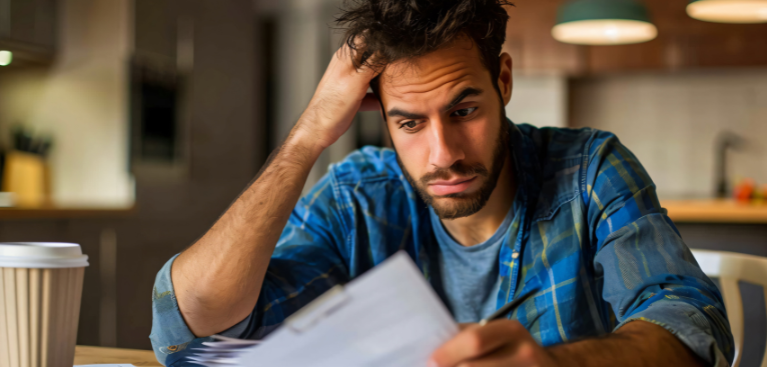

Um servidor público de Goiânia obteve uma decisão favorável na Justiça que limitou os descontos mensais de seus empréstimos a 35% da renda líquida. O trabalhador comprovou que, dos oito contratos de empréstimo que possui com diferentes bancos, os descontos comprometiam cerca de 60% do salário, restando apenas R$ 1.800 para cobrir despesas básicas que ultrapassam R$ 2.900 por mês.

Ao avaliar o caso, o juízo entendeu que a situação do servidor se enquadra no conceito de superendividamento, previsto na Lei 14.181/21. A magistrada destacou que o comprometimento excessivo da renda afronta o princípio da dignidade da pessoa humana, tornando inviável o sustento do consumidor e de sua família. Por isso, foi reconhecido o direito de limitar os descontos, cessar a cobrança de juros sobre as parcelas vencidas e proibir a inclusão do nome do servidor em cadastros de inadimplentes.

A decisão enfatiza que a preservação do mínimo existencial é um direito fundamental do cidadão, especialmente em casos de crédito irresponsável ou múltiplas dívidas acumuladas. Além disso, foi fixada multa para coibir eventuais descumprimentos da ordem judicial, fortalecendo o entendimento de que o consumidor superendividado merece proteção especial perante o sistema financeiro.

Se você ou alguém próximo enfrenta uma situação semelhante de endividamento, que compromete sua sobrevivência, saiba que é possível buscar proteção legal para garantir o direito ao mínimo existencial. Nestes casos, o apoio de um advogado especialista em Direito do Consumidor é fundamental para identificar abusos, renegociar dívidas e proteger sua dignidade. Caso precise de assessoria jurídica, contamos com profissionais experientes para orientá-lo com responsabilidade e empatia.

Fonte: Migalhas

Essa notícia foi publicada originalmente em: https://www.migalhas.com.br/quentes/433177/juiza-limita-descontos-a-35-da-renda-de-servidor-superendividado

Opinião de Anéria Lima (Redação)

É desumano que instituições financeiras continuem aprovando sucessivos empréstimos para um mesmo cliente, mesmo quando está evidente que ele já não possui condições mínimas de manter sua subsistência. Permitir que 60% da renda de um trabalhador seja tragada por dívidas é ignorar a dignidade da pessoa humana e reduzir o consumidor a um número em uma planilha de lucros. Trata-se de uma conduta abusiva que se alimenta do desespero e da vulnerabilidade de quem, muitas vezes, só quer sobreviver.

A decisão da Justiça em limitar os descontos e proteger o nome do servidor é um respiro diante da crueldade do sistema. A Lei do Superendividamento existe justamente para impedir esse tipo de exploração. Todo consumidor tem o direito de viver com o mínimo necessário, mesmo em meio às dívidas. É preciso conhecer seus direitos e, quando necessário, exigir na Justiça a proteção que a lei já assegura.

Este texto não reflete necessariamente a opinião de André Mansur Advogados Associados, Dr. André Mansur Brandão ou qualquer um dos colaboradores da equipe.